2024áõȘøŽøúáÉضüðòÅ—ðNê¢Õ1570àfé_Șë˜Ýà2023áõüô§ç25.6%È£òÅ—ðNŸ~Õ42.0|åˆÈ˜ë˜Ýàüô§ç29.4%ÀÈ

Ô@òúøŽøúáÉضüðòÅ—æåá2021áõÕ_ò¥È˜ÔBâmçÖùááõçáùËëùÀÈç¨ÛüôçáØáÈ

sØî§ý£¥¯2021áõçáØ£¯ŠêùÀÈ

2019-2024áõ øŽøúáÉضüðòÅ—ðNê¢æ£₤

ç±ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋȘöö£È¤àfé_Ș%

Ø£ÀÂÅÅIǵÝPȤÔBâm4áõüô£˜È˜AIöÇ°èƒàòâø¼È£Q4½îa¤ëŠp11¤üêÎøºƒèüòÅ—ø¿ç½óµñ

2023áõçÖØ£¥ƒÑàȘChat GPTM¢í°—òâȘà¨ú·øúáÉضüðÛaI¥₤µwg¤¶ÆÙÚêùƒàÅúÀÈI§Óå½íJÕȘøúáÉضüðòúAIǵáÈÅë¤ëü«ìMŠæÆàÖ¤üçá查îïdµwøÛأȘǵáÈÅëòúøúáÉضüðÛaIåÖêŸàùÝ₤Æ^çá¤Ö¯çr¢äæýèüçáŠyçûC±ÀÈç§2024áõçá5 åô¤ë12åôȘ¢èØåécGPT-4o ¤ëClaude Sonnet 3.5 çàÚ¥ãáÈÅëÝàóÇçáøŽDeepseek-V2¤ëV3¯lý¥ÀÈèáõÚȘAIçᥥÅg¯lí¿¤ëˆÆûôðçÄåÖà¨ú·ñѺàë£ÿwûëÔMÀÈý£Ô^Șrøê§þàíȘAI§Kƒ¢öÇáÉ°èÕøúáÉضüðѱÇöÃàóÞçá·ÆêÎÀÈ

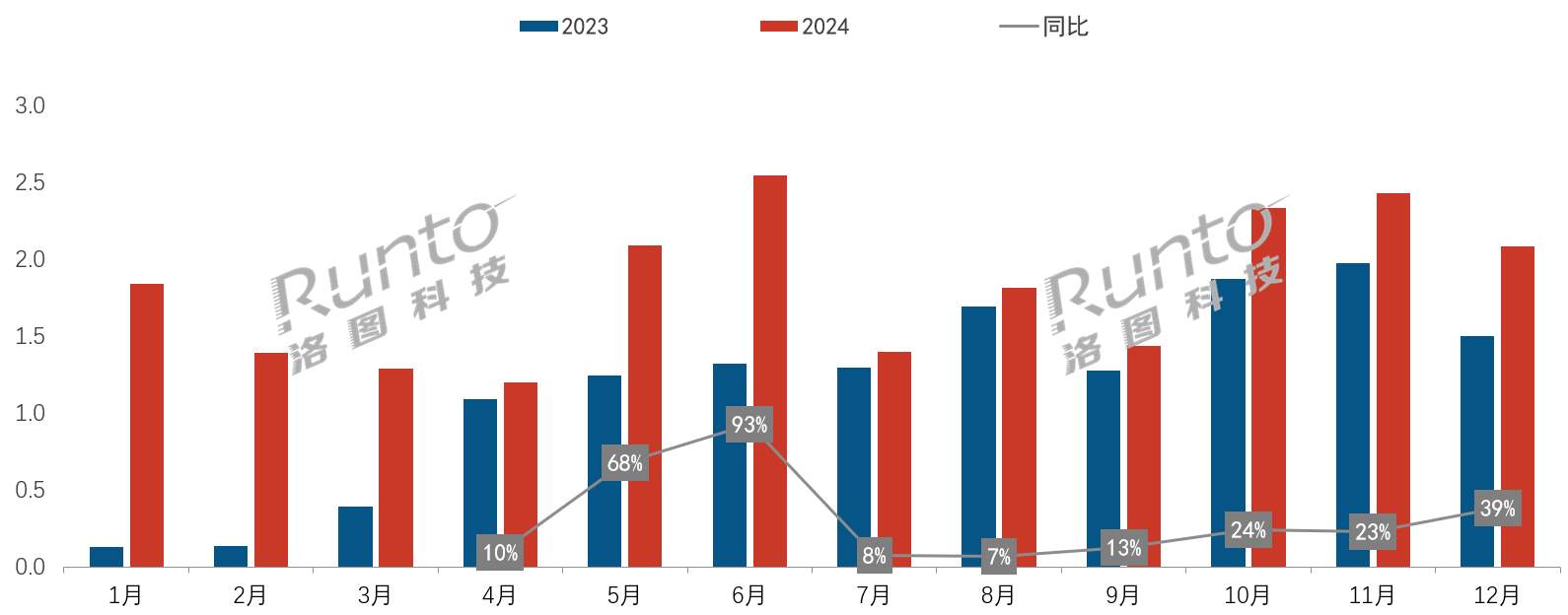

¡ª±ôÍD¢ó¥¥È´RUNTOÈˋç±ÿ@òƒÈ˜2024áõøŽøúáÉضüðòÅ—ðNê¢çáƒèüƒüôÝàâ»Õ55:45ÀÈóðøŃèüòÅ—ðNê¢Õ864àfé_Șë˜Ýàüô§ç20.0%ȘƒüôòÅ—ðNê¢Õ706àfé_Șë˜Ýàüô§ç31.5%ÀÈ

áåôÑàÝÚ˜FÚ¢ÇȘ2024áõç᡼åôðNê¢üÁÝààËáõë˜óÖƒª°òŠpö£çüô§çÖ

ïȘ£·åSòúÔ^àËçáå—ÕLÔ^ÆÖî¡ûëȘå—ÕLòøÑöÔ^ÆÖøݧÆȘá2022áõóÞȘI§ÓÎÆÖøúáÉضüðçáùËëùƒëØî§æ—¤ûêùÅáâÚ§´åOÀÈç¨2024à¨áõüôÚàåà£åÖ20%Øåèüçá§çñªÔòúêŸàùÔz¤ÑÀÈ

2024áõ øŽøúáÉضüðòÅ—ñøåôÑàðNꢥ¯ë˜Ýà

ç±ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋȘöö£È¤àfé_Ș%

à¶òúífåÖùËëùÔ^°äøÅÆÅØ£■c■cçø¢¿çáåȘÔMàŠçÖù᥃ÑàȘ½îaí±ýÔçáôðçĤëÀ¯Šp11ÀÝǵÇìçáëóÆȘò¿çûòÅ—ðNê¢üô§ççáùìÑàû¼ÆÅùªñéƒÈ˜§çñªáøÛú¯çá20%Øåèü£Äôðç§10%ç§20%øÛÕgÀÈ

òÅ—æ£₤ø¼ØˆÚæåÆÖŠèäðNòÜÀȃèüòÅ—åÖ11åô¤ë12åôçáðNê¢éc2023áõë˜óÖ£ªÝƒ°øó§È˜Ñ½ðNŸ~ÆÙÚêù¤ÝØçáí»å—ÕLȘýÂúØå—ÕLñªÑàƒªåÖŠpö£çØåèüÀÈ¡■ƒÔµwØ£■cȘøÅ¡ÔÑùÛaóñçáƒèüòÅ—åÖÀ¯Šp11ÀÝóÖÕgðNòÜ°—è¨È˜òú11åô¤ë12åôðNŸ~¤ëƒªrèüqçáø¼ØˆåÙØ·ÀÈ

ѱÀÂr¡þ§YÈ¤í«µwæ£₤ý£ÇµÈ£1000+到˜¡ÔÑùòÅ—Áîôò§üô£˜È£Q4çëÆÖ200åˆçáçëÑùòÅ—ñïŸ~ÿ@ø½üô§ç

í«µwèüÚ¢ÇȘ¤ë2023áõüÁÝàȘ2024áõøŽøúáÉضüðòÅ—çár¡þÑö§Yæ£₤ý£ÇµÀÈý£Ô^Ș᥃Ñàèü¢ÇȘ¡ª±ôÍD¢ó¥¥È´RUNTOÈˋƒèüÝOyç±ÿ@òƒÈ˜ÔMàŠçÖù᥃ÑàȘ200-299判ë600-999åˆòÅ—ñïŸ~ñøeï^2023áõë˜óÖñøeå—ÕLêù5.5¤ë1.7¯ìñø■cȘÔ_ç§25.0%¤ë8.7%ÀÈ

écÇùë˜rȘ100-199åˆçáòÅ—ñïŸ~Șoíòú¤ëú¯ûÌ໥ƒÑàȘÔòú¤ë2023áõë˜óÖÝàȘƒªÆÅÿ@ø½pèìȘæ£₤ê¢ñøý¥åÖ6ç§17¯ìñø■cÀÈ

200-299åˆçáòÅ—å—ÕLòúÆèÆÖçëÑùÛaóñçá軥ÀÈ2024áõ¡¼óñéó¥₤øÅåÖårö£Ñöëó°—¡ÔŸøçÀ¡Ôضì|Ø奯ƒÔðǵáÈÅëíZض§££Ë¿ÎáÉçáÅôóñȘRGBýò¶ÀÂ䚢íôçâ¤ëÅÀÅëÿ@òƒóêá£çá¥ÆàŠÆÅÅÏçáÕçëÑùÛaóñÏÚØÓrȘ䟰ðêù200åˆØåàùÉêü¡ÅòÛæÐçáçëÑùÛaóñòÅ—ñïŸ~ÀÈ

600-999åˆòÅ—å—ÕLtòúÆèÆÖÀ¯Šp11ÀÝóÖÕgȘåÖ½îaí±ýÔ¤ëŠp11ǵÇìçáŠpøÄƯÚüôȘأÅˋ¡Ôóñì|Ûaóñ¤ëÏóêøúáÉضüðüÁï^2023áõ¡■ƒÔÅårÝàȘö■Ø»êùøÅ¡ÔÑùÆû¶çáììIÅÅÕȘçÖù᥃ÑàØ奯à¨áõÑàƒª˜FêùÅÀñªå—ÕLÀÈ

2023-2024áõ øŽøúáÉضüðòÅ—r¡þÑöðNê¢ñïŸ~

ç±ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋƒèüÝOyòŗȘöö£È¤%

ÇùëãȘ2024áõà¨áõȘØ奯åÖçÖù᥃ÑàȘ1000+到˜¡ÔÑùòÅ—°—˜Fêùû¼ÿ@üô£˜È˜¥Çò¿r¡þüô§çØýŠyæÒŸjïÀÈår¡þÑöçáñïŸ~°øâmüô£˜Ø£ñ§ûÌòúÆèÆÖç§2024áõȘäO¿«øÛëãçáÀÂý¥ƒø¡Ôr¡þÛaóñçὊH¼§yضŸlSèäØî§ëõà¨ëù°—êùøúáÉضüðòÅ—È£êÚØ£ñ§ûÌȘúÏåˆØåèüçáÏóêøúáÉضüðòÉç§êùØóÆøú£Üóê¤ëWêó§¯ÍçàÅôédøúáÉÆý¥±Ûaóñçá_¶È˜°ò˜FÁîôò§üô£˜ÀÈ

à»ÀÂóñéó¡ ȤTOP3Ÿ^ý¢óñéóçá¤üÆðNê¢ñïŸ~¡ÔÔ_96.2%

øŽøúáÉضüðòÅ—æå2018áõÅö°è¯ìÑàÀÂÅÀûæÀÂäšÄƒ¨š`à»æÐÑÎêÂçáòÅ—¡þƒøØåÚȘÔ@à»óñéóçá¤üÆñïŸ~ò¥§KƒS°øåÖ90%ØåèüȘ2024áõ¡■òúå—ÕLøê96.2%ÀÈ

2024áõ øŽøúáÉضüðòÅ—óñéóðNê¢ñïŸ~¥¯æ£₤

ç±ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋȘöö£È¤%

óðøÅȘÅÀûæåÖ2024áõ{§ÒëõèóçáøúáÉÆý¥±èºBüç§y¤ëǵçáóñéóêÎÝÈæCêùøÅçëÑùòÅ—çᣪ݃ÝPȘ§ÒøºøÅ¡ÔÑùòÅ—çáå—ÕLȘòÅ—ñïŸ~Ô_ç§43.0%Șï^2023áõë˜óÖǵñªå—ÕL9.3¯ìñø■cȘö£ƒÆòÅ—ðNê¢çÖØ£ÀÈ

¯ìÑà¤ëäšÄƒ¨š`ÆèÆÖ¡ÔÑùÏóêøúáÉضüðçá£Äw¤ëçëÑùoóêòÅ—çáùËëùȘÏøô¡¼æåçáòÅ—ñïŸ~ôåÆÅüô£˜ÀÈ

ùáÀÂ¥ñøòŗȤóêá£Bë¡ôò¤ëÈèüè»È˜Õ_ò¥èüüôý´ÆȘàåÇÌåÖòÅ—C±

åÖ§vêù2019-2021à»áõçá¡Ôùìå—ÕLóÖøÛ¤µÈ˜á2022áõÕ_ò¥È˜óêá£åÖøúáÉضüðçáBë¡ôòëÈø¿êù°øâmèüè»Ö

ïȘýÂèüüôý´ÆÀÈØ£ñ§ûÌçáåÙØ·åÖÆÖÛaóñÅô¾rÑà§çÄȘ¤ûóÌÆû¶¤ë°úòÅâüàùØî§ç§Ô_أѴçáÝÈÆÅôòȘêÚØ£ñ§ûÌtÚæåÆÖWêC¤ëØóÆøú£Üóêçàóðù■ÅôédŠæÆÆý¥±çáàŠƒøȘØ奯¼§yøúáÉó§¯ÍÛaóñçá¿ýë˜D¤ÀÈ

¡ª±ôÍD¢ó¥¥È´RUNTOÈˋç±ÿ@òƒÈ˜2024áõȘøŽøúáÉضüðƒèüòÅ—øÅȘóêá£çáðNê¢Bë¡ôòÕ18.1%ȘÝà2023áõüô§ç2.5¯ìñø■cÀÈ

᥃ÑàÖ

ï¢ÇȘý£Šy¯l˜FȘ§■áõÚçáçÖØ£¥ƒÑàƒªÕÏóêøúáÉضüðòÅ—çáðNê¢ñïŸ~¡Ô■cÀÈ500åˆçáòÅ—ƒªrò¿çûÏóêøúáÉضüðÛaóñçáÅårÝàŸH¡ÔȘ°èÕêùæÔÆHåLÆîçáùëÑYÔxþȘطѽû¢ç§Ç¤¿¤ë¤Û¥ìóÖÕgȘðNꢃëÆÙÚŠAÑöÅåݘ¯lÀÈ

2020-2024áõ øŽøúáÉضüðòÅ—óêá£ðNê¢Bë¡ôò

ç±ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋƒèüÝOyòŗȘöö£È¤%

¡ª±ôÍD¢ó¥¥È´RUNTOÈˋƒèüÝOyç±ÿ@òƒÈ˜8ÇÓòúÏóêøúáÉضüðçáøÄ■c°ÔÇÓÀÈ2024áõȘåÖøŽÏóêøúáÉضüðçáƒèüòÅ—øÅȘ8ÇÓóêá£çáðNê¢ñïŸ~Õ47.7%Șë˜Ýà2023áõå—ÕLêù8.9¯ìñø■cÀÈ

ÇùëãȘ2024áõçÖù᥃ÑàȘÅÀûæ3.97ÇÓÅôóñøúáÉ¥ØëËóêMinièüòÅȘëóÆêù6ÇÓØåàçáÅÀ°ÔÇÓÛaóñòÅ—ñïŸ~°ò˜Få—ÕLÈ£ë˜r7ÇÓóêçáòÅ—ñïŸ~ý£ÁöÛ¢sȘÆÅÝ£SèäñéçáÖ

ïÀÈ

2023-2024áõ øŽÏóêøúáÉضüðòÅ—¯ÇðNꢰÔÇÓ§Y

ç±ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋƒèüÝOyòŗȘöö£È¤%

öÍÀÂòÅ—Ã■cȤøúáÉضüðáÉñþæËæÀƒàû■çƒýï--AIǵáÈÅëÈ¢

ÔMàŠ2025áõȘŠSø½½ÛaǵáÈÅëDeepseekçá£Þݘ°—àÎȘ½ûþÎǵáÈÅëçáíJøˆÔMØ£ý§óí¥¯È˜¤ÉÑÁàùåÖ躣ŸøÅØî§êTêùâ«ÆûǵáÈÅëçáùîù¼¤ëù¥¢¥ñ§ò§ÀÈ

2024áõȘòÅ—åÖòÜçáâüéfCÅëÔÅÒ؈òøÆ¡■ÅôAPP軥øêǵáÈÅë¿ÎáÉÀÈHÆÅèüòÅÅôóñýéŸAÇŸïdêùǵáÈÅëȘç¨òÉèüòÅrÕgƯÚȘÔ@ý¢ñøÛaèºçáðNê¢í¥ÝàÔý£ç§6%ÀÈ

ý£ë˜ÆÖChat GPT¤ëDeepseekùªï°—çáòúöáæøÀÂDó˜ÀÂØŸlȘ¢èØ埡ýò§çÄäÃè»ÅÏôòȘ§oÆû¶ÏÚOǵçá_¶È˜øúáÉضüð݃èÚçáø¼Øˆ§££Ëñ§ò§òúíZضȘAIù¥¢¥¤ëààïæ¼áÉêÎåÖضü𗃯üôçá¯l]¤ëÆû¶¡Åøˆ±òÉç§üßøóÀÈ

öÇÚǵáÈÅ륥Ågǵ¡éôò±°èÕøúáÉضüðÛaóñçáùéðÀÈç¨òÉøóÆÖ¢èÇŸïdǵáÈÅëåOðçáÑÁ刣₤ÑÁÆÅåȘǵáÈÅëöÇÝÄáÉÿ@ø½ÏÚå—ê¢È˜áѽëó¡ÔøúáÉضüðòÅ—çáí«µwàïê¢ÀÈøêÆÖòúñþáÉ·ÛaèºÅôçáñ±í¤ëèäIáÈò§È˜ÔÅÒ؈òÅ—¤ëóµI¿ýë˜û±ù¼ÀÈ

øúáÉضüð¯lí¿ç§ÛüôÔ@ŠAÑöȘ¡ÔÑù£₤çáÔM°äñ§ü·¢èØåáôW¤ëûâWçáàÖ¤üñ§ûÌø½òøȘýÂæÂøĥ؃ƣ₤È£åÖ¿ÎáÉrøçøÛëãȘå—äÚÛaóñçáúÕƒwrøçȘMæÐÛüôáõïpàùÀ¯¥à؈ÀÂÆø؈ÀÂÔ؈ÀÝçáÑÁ刣₤ƒC¤üåVúµÀÈ

êªÀÂòÅ—í¿ë«È¤2025áõøŽøúáÉضüððNꢧçøê1350àfé_Șüôç½14%

ÝM¿ÉøúáÉضüðƒßŸ^í»åÖÊúµë£ºôñ§È˜ØýÇ_ÆÅÅˋë£óóñ§ü·ÀÈç¨åÖÑäóÖçáöÇÚȘøŽøúáÉضüðòÅ—çá¯lí¿ÅöïØâéfý£àïñÆ^ÀÈ

àŠÕT¥ÛaóñàåäÆÖüô§çøÉóÖøÛøÅȘøÅ¡ÔÑùÛaóñèÅöÇëõà¨ëõ°èÆû¶§äƻȣë˜rȘÔ؈°ÅòÉÚæåóðù■øúáÉض؟lÑÁû§µw§KÑù¡óñçá_¶ÀÈí«µwòÅ—çáØáÈÂâ^âmùËëùÀÈ

¥¥ÅgÑùȘAIǵáÈÅëçá|ÿLùó¤¾Ççü·êùøúáÉéЯÕçáìçâȘç¨ÑärÕgàøúáÉضüðÛaóñ݃èÚØýŠyØå˜F¡ÿû■Ååçá¡áæÈ£

ÛaóñÑùȘíZض§££Ë¡■ÑÁçáí»åÖØåäMçáíZضøºòøÅöò§ÇÌåÖȘøúáÉضüðÆý¥±çáÇÌåÖrøçåÖ§ççëÈ£

óñéóÑùȘåÖŸ^ý¢Séóëõ°èòÅ—ñïŸ~çáñø¤µÈ˜oíòúǵóñéóÔòúÅÀóñéóÑ¥òÏàËêù¡ ¤ëÅôçáÆêÎÈ£

ÅÒúµÑùȘøúáÉضüðÎÆû¶L¾rü«ìMÀÂÑYöÿü«ìMçáö■Ø»êÎØî§æ¤¾ý£ÇÌåÖÀÈ¡¼ñ§ûÌÑ¥ÝÚû¼òÅ—í»åÖûÌéRø½ØáȤë¯lí¿ä¶ÞÀÈ

øççûØ£äÃçáòúȘàÓë˜óðù■eçáÛaóñȘà¨ú·çáü«ìMŠæÆí»åÖæÔü·¿ÎáÉàÖ¤ü¤ëàùöáõPîȘë´Ô^øúáÉضüðÀÂøúáÉzüþŸ^ÀÂøúáÉCó¼àùÀÂè¾øêøúáÉëÑƯçàÛaóñçá¿ÎáÉ¥₤°èȘژFøúáÉéЯÕȘÔ@¢èáÉòú¢ó¥¥ÛaóñçáüôØ£¯lí¿ñ§ü·ÀÈŸùóÔ@ÆçáøúáÉضüðóðòúQêùÅöBȘæ¼ÕÅôrǺüôÅôÛaóñåÖ°èÕLÔ^°äøÅçáøÄÅô§M¤üÀÈ

£Äç§øúáÉضüðçáÆý¥±öµwòŗȘŸAÆ2025øŽøúáÉضüðòÅ—ðNê¢Â§çøê1350àfé_Șç½ñªòííÙøê14.0%ÀÈåÖÛaóñnÇö§Yñ§ûÌȘ½îaí±ýÔçá°øâmëóÔMȘ±Çä¥ÊØ£Åˋ¡ÔŸøçÀ¡Ôضì|çáøúáÉضüðòÅ—ÅÒúµçûç§ÃñéȘÂÎ_Ø£ÅˋçëÑùÛaóñçáüô£˜ÀÈ