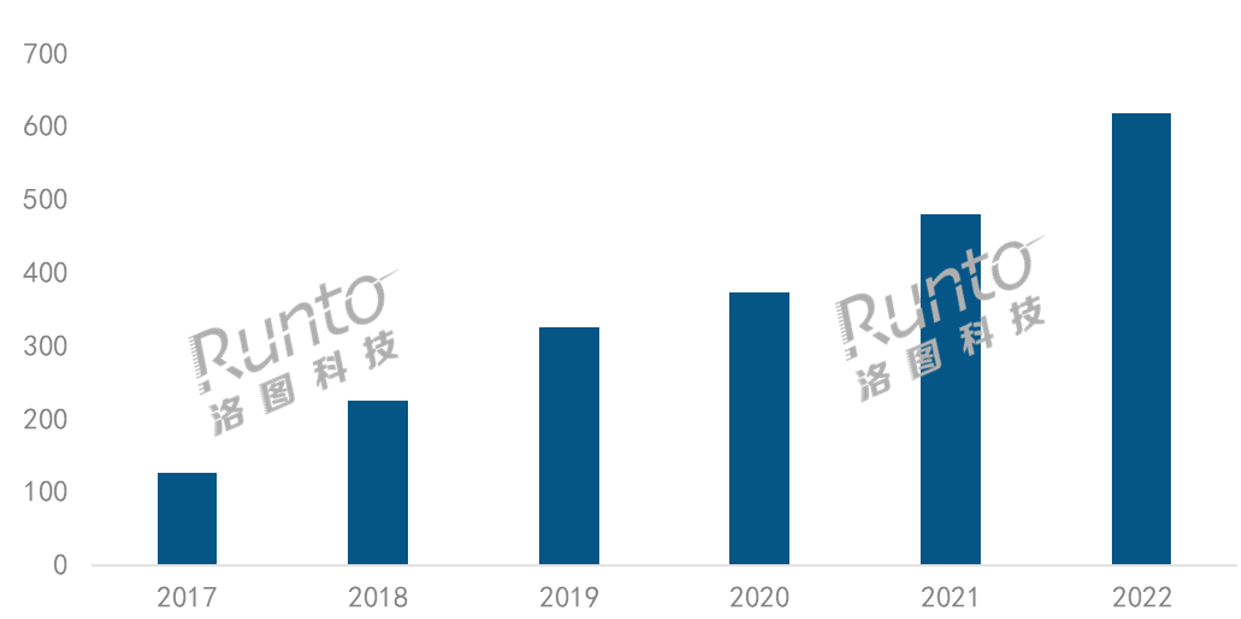

根據洛圖科技(RUNTO)《中國智能投影零售市場月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報告,2022年,中國智能投影市場(不含激光電視)銷量達到617.8萬臺,同比增長28.6%,銷額達到125.3億元,同比增長7.9%。

相對低價的1LCD投影在2022年快速上量,造成整體產品結構和市場平均價格的變化,進而導致了銷額的增速低于銷量維度。

2017-2022年中國智能投影市場銷量變化

數據來源:洛圖科技(RUNTO),單位:萬臺,%

增長原因分析

2022年,國際沖突、糧食與能源危機、通貨膨脹,以及國內疫情散點多發(fā)等影響重大,社會經濟發(fā)展和居民消費面臨著極大壓力。在此艱難的背景之下,智能投影成為了中國市場消費電子大賽道中罕見實現兩位數增長的細分品類。洛圖科技(RUNTO)認為,原因可從以下幾方面來進行分析:

疫情之下,消費者的宅家時間變長,需要娛樂活動緩解焦慮,看視頻是主要的休閑娛樂方式之一,而且傾向于沉浸式體驗與百寸超大畫面,這正是智能投影相對于智能電視最大的核心競爭力。同期,中國區(qū)域的電視市場規(guī)模連年下滑,2022年出貨不足4000萬臺。電視機的量級一定程度上也是智能投影品類的參照。

此外,疫情催生了包括在線教育、遠程辦公、游戲、健身、露營等在內的新場景,智能投影憑借大屏、智能、互動、便攜、護眼等優(yōu)勢更好地滿足了消費者的需求。

更根本的原因在于消費群體的轉變,以Z世代為代表的新一代消費者崛起,其消費觀念發(fā)生改變,對新興智能設備具有更強烈的嘗鮮欲。這與智能投影品類誕生之初的潮品定位恰相吻合。

市場內部,隨著供應鏈的不斷成熟和成本的降低,新品牌紛紛涌入,2022年的新進入者超過100個,新鮮血液的補充和品牌競爭的充分性無疑會推高市場規(guī)模。線上社群平臺、直播平臺、內容播放平臺等新興電商的崛起也為企業(yè)品牌貢獻了增量。超短焦LED投影、中長焦激光產品、投影燈等創(chuàng)新產品的發(fā)展,為市場擴容帶來了高質量的產品供給。

競爭格局:新品牌過百個,市場集中度下降

2022年,中國智能投影線上市場在售的品牌數量達到293個。新進入者包括三星、夏普等國際品牌,貓王、VIDDA、KKTV、酷開等家電和消費電子品牌,以及哈趣、微果等互聯網品牌,還有大量的雜牌。

隨著新晉品牌的進入和新興品牌的銷量增長,市場集中度在2022年有所下滑。根據洛圖科技(RUNTO)線上數據顯示,極米、堅果、微影、當貝位列市場銷量前四,合計份額(CR4)達到34.1%,較2021年下降14.0個百分點。

在極米和堅果兩大DLP技術品牌之外,微影憑借豐富的LCD產品線和較高的性價比,維持在第三名位置。當貝憑借應用商店積累的用戶優(yōu)勢和多樣化的營銷推廣方式,成為DLP市場中為數不多保持增長的品牌;并且主攻中高端市場,在4000元以上市場排名第二位。

知麻和小明則依靠年輕的設計風格和親民的價格,僅一年多的時間雙雙進入前十榜單,分別排名第七和第九位。

在銷額維度上,主流品牌則占據更多的市場份額。前四名極米、堅果、當貝、愛普生的合計份額(CR4)達到63.0%,市場集中度處于寡占型。TOP10品牌中,極米、堅果和當貝保持第三的位置,愛普生升至第四;知麻、峰米、小明的漲幅較高,超過100%。

2022年中國智能投影線上市場TOP品牌份額

數據來源:洛圖科技(RUNTO)線上數據,單位:%

投影技術:DLP和LCD市占首次發(fā)生翻轉

分投影技術看,DLP和LCD的市場份額在2022年首次發(fā)生翻轉。根據洛圖科技(RUNTO)線上數據顯示,中國智能投影市場DLP技術份額占從2020年的66%,2021年的56%,再降至2022年的37%;而LCD產品(包含1LCD和3LCD)的銷量份額從2020年的34%增長至2021年的44%,再到2022年的63%。

2019-2022年中國智能投影線上市場按銷量技術結構

數據來源:洛圖科技(RUNTO)線上數據,單位:%

DLP和LCD市場的品牌格局也呈現出不同方向的走勢。DLP市場資源不斷向頭部品牌聚集,市場集中度維持高水平,2022年TOP4品牌為極米、堅果、當貝、小米,合計份額達到82.8%,較2021年增長5.8個百分點。

1LCD市場上則生存著眾多的小品牌,其品牌塑造能力相對較弱,品牌忠誠度較淺,暫無品牌聚集明顯優(yōu)勢,因而集中度較低且向下發(fā)展,2022年TOP4品牌為微影、先科、瑞視達、知麻,合計份額達到23.4%,較2021年下降21.2個百分點。

1LCD投影的市場均價約為DLP產品的五分之一,因而受到價格敏感型消費者和嘗鮮型消費者的青睞。但目前其在產品技術、標準規(guī)范和消費體驗上的發(fā)展,滯后于市場規(guī)模的增速。

光源技術:LED占9成,激光同比增長130%

從投影光源看,LED燈憑借極具競爭性的成本優(yōu)勢一直是市場的主流光源類型,占據九成以上的市場份額。

激光光源的成本正在不斷下降,家用激光產品的市場均價相比3年前下降了近一半,因而推動參與者的增多和產品的滲透。當貝、峰米、愛普生等品牌豐富了產品線,Vidda和堅果開始產品布局。2022年,中國市場激光產品的線上銷量同比2021年增長超過130%。

汞燈產品市場份額較為穩(wěn)定,約為2%。2022年,在愛普生、宏碁、奧圖碼、優(yōu)派等傳統(tǒng)投影廠商的帶動下,線上銷量同比增長28%,與市場大盤保持同步。

2019-2022年中國智能投影線上市場按銷量光源結構

數據來源:洛圖科技(RUNTO)線上數據,單位:%

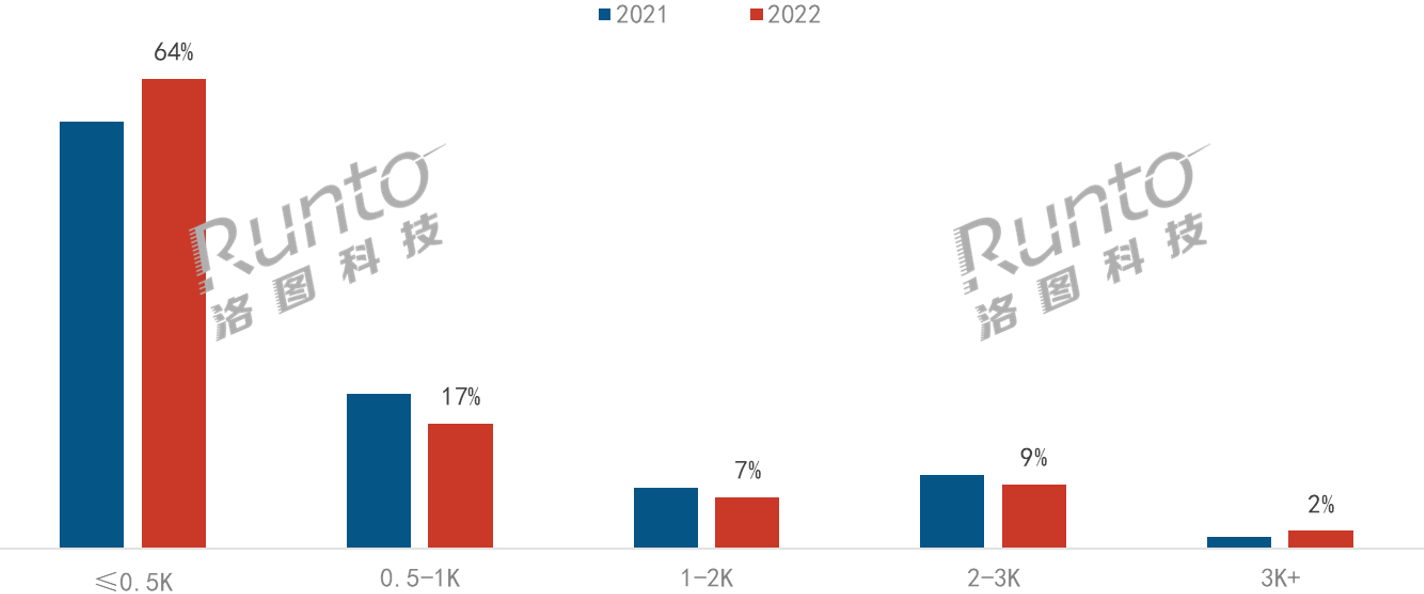

產品配置:亮度標識問題突出;FHD成新品標配

根據洛圖科技(RUNTO)線上數據顯示,2022年,智能投影產品仍以500流明以下亮度為主,份額為64.4%,由于1LCD產品的涌入,較去年增長5.9個百分點。

同時,得益于歐司朗光源技術的進步和激光光源技術的應用,2K流明以上(按產品標識參數)的份額超過10%,3K流明以上份額增長0.9個百分點。

2021-2022年中國智能投影線上市場按銷量亮度結構

數據來源:洛圖科技(RUNTO)線上數據,單位:%

根據中國電子視像行業(yè)協(xié)會和中家院(北京)檢測認證有限公司在2022年10月聯合發(fā)布的智能投影產品質量抽樣測試結果,作為投影產品核心技術參數之一的光輸出(亮度)指標,存在較為突出的標識混亂、虛標、不達標問題。因此,目前由協(xié)會聯合相關機構、產業(yè)鏈企業(yè)共同編制的《投影儀光輸出技術要求和測試方法(暫定名)》專項標準頗受行業(yè)關注。

2022年,中國智能投影市場主銷分辨率為FHD,份額達到45%,主流DLP和LCD旗艦新品基本標配FHD。

隨著4K供應鏈的成熟,以及內容端的支持,智能投影市場4K產品熱度提升,2022年在售品牌數量為12個,在售機型數量達到28款。在當下,暫時受成本和價格等因素, 4K(UHD)分辨率份額不到2%,較去年微增0.5個百分點。

2021-2022年中國智能投影線上市場按銷量分辨率結構

數據來源:洛圖科技(RUNTO)線上數據,單位:%

預測:2023年達735萬臺,漲19%,增量百萬臺

2023 年是后疫情時代的新消費開端之年。“可能到來的報復性消費潮”,“對疫情前常態(tài)的回歸”以及“建立后疫情時代新常態(tài)”三大主題交織,中國國內的消費需求有望迎來顯著改善。

針對智能投影產品,洛圖科技(RUNTO)預測,2023年中國市場銷量將達到735萬臺,同比2022年增長117萬臺,增速達19%。

供應鏈將迎來國產化浪潮。上游零部件中,顯示面板領域領先企業(yè)BOE、HKC等加大對1LCD產品的研發(fā)力度;國內頭部企業(yè)在光機和整機上的自研能力、自主生產率和產能不斷提升。

品牌之間的競爭持續(xù)加劇。得益于較廣闊的市場前景和較低的準入門檻,2023年預計仍會有新品牌入局。激烈的市場競爭終究會優(yōu)勝劣汰,落后的生產商會加速出清。2022年已有近40家品牌退出。

產品層面,高清和高亮是確定性的發(fā)展方向。亮度方面,DLP產品上激光光源的應用會加快,預計在2023年家用激光產品突破50萬臺;1LCD市場則會出現千流明以上的產品。分辨率方面,4K產業(yè)鏈基本完善,參與品牌和機型會持續(xù)增多,帶動份額上漲,尤其將成為高端產品的重點布局方向。

整體來看,高端化和高性價比將是2023年市場增長的主旋律。高端產品和品牌的增長會一如既往,這體現了消費者對消費升級、美好生活的追求始終未變。另一方面,剛剛過去的疫情同樣正在使一部分的中國消費者變得更加精明,他們可能用比以往更積極的態(tài)度去比較價格,用更專業(yè)的視角去判斷潮流,用更理智的心態(tài)審視自己的需求,進而對高性價比的產品需求與日俱增。市場發(fā)展的K型趨勢值得所有從業(yè)者,以及即將進入的新玩家去思考,從而捕捉增量和商機。